Tổng hợp các chính sách nghỉ hưu ở Mỹ và quyền lợi mới nhất 2026

Chính sách nghỉ hưu ở Mỹ đóng vai trò quan trọng đối với những người có kế hoạch làm việc và định cư Mỹ. Việc hiểu rõ chính sách có thể giúp quý vị tự bảo vệ quyền lợi cho mình trong việc hưởng các chính sách phúc lợi dành cho công dân Mỹ. Vậy chính sách nghỉ hưu ở Mỹ có gì mới, người lao động làm việc và định cư Mỹ được hưởng những quyền lợi nào? Bài viết dưới đây cập nhật đầy đủ thông tin dành cho quý vị quan tâm vấn đề này.

Độ tuổi được nghỉ hưu ở Mỹ?

Tuổi nghỉ hưu bình thường (NRA) tại Mỹ là độ tuổi mà các quyền lợi hưu trí (trước khi làm tròn) bằng với “số tiền bảo hiểm chính.” Bảng dưới đây cho thấy NRA thay đổi như thế nào theo năm sinh của người nghỉ hưu.

|

Năm sinh |

Tuổi nghỉ hưu |

|

Từ năm 1937 trở về trước |

65 |

|

1938 |

65 và 2 tháng |

|

1939 |

65 và 4 tháng |

|

1940 |

65 và 6 tháng |

|

1941 |

65 và 8 tháng |

|

1942 |

65 và 10 tháng |

|

1943-1954 |

66 |

|

1955 |

66 và 2 tháng |

|

1956 |

66 và 4 tháng |

|

1957 |

66 và 6 tháng |

|

1958 |

66 và 8 tháng |

|

1959 |

66 và 10 tháng |

|

Từ năm 1960 trở đi |

67 |

Lưu ý: Những người sinh vào ngày 01/01 của bất kỳ năm nào nên tham khảo tuổi nghỉ hưu thông thường của năm trước.

>> CÓ THỂ QUÝ VỊ QUAN TÂM:

- Trợ cấp thất nghiệp ở Mỹ: Những điều cần biết

- Quyền lợi thường trú nhân Mỹ: Những điều cần biết

- Có nên đi Mỹ định cư không? 8 lợi ích và khó khăn khi đi định cư tại Mỹ

Điều kiện để hưởng chính sách nghỉ hưu ở Mỹ

Hầu hết các công việc đều trừ thuế An sinh xã hội khỏi tiền lương của quý vị để quý vị có thể nhận được trợ cấp hàng tháng khi ở độ tuổi 60. Một số công việc, như các vị trí trong chính quyền tiểu bang và thị trấn, không phải trả thuế An sinh xã hội và do đó không đủ điều kiện hưởng.

Điều kiện đủ đối với bản thân

Dựa trên công việc của riêng quý vị

Quý vị đủ điều kiện nếu:

- Từ đủ 62 tuổi trở lên

- Đã làm việc và đóng thuế An sinh xã hội trong 10 năm trở lên

Số năm quý vị đã nộp thuế An sinh xã hội sẽ luôn được theo dõi, đồng thời hãy kiểm tra tài khoản An sinh xã hội của quý vị để xem quý vị có đủ điều kiện chưa?

Dựa trên công việc của vợ/chồng hiện tại hoặc trước đây

Nếu quý vị đã làm việc và đóng thuế An sinh xã hội trong 10 năm hoặc lâu hơn, quý vị sẽ nhận được khoản trợ cấp hàng tháng dựa trên công việc đó. Sau đó, quý vị sẽ được xem xét liệu có đủ điều kiện nhận thêm tiền dựa trên công việc của vợ/chồng hiện tại hoặc trước đây không.

Nếu quý vị không làm việc và không đóng thuế An sinh xã hội trong 10 năm, cơ quan có thẩm quyền vẫn sẽ xem xét liệu quý vị có đủ điều kiện nhận trợ cấp hàng tháng dựa trên công việc của vợ/chồng hiện tại hoặc trước đây không.

Các yêu cầu khác nhau tùy theo tình trạng hôn nhân của quý vị, như kết hôn, ly hôn hoặc góa bụa. Sau khi quý vị nộp đơn và cung cấp thông tin về các cuộc hôn nhân hiện tại và trước đây, quý vị sẽ được đảm bảo rằng quý vị nhận được khoản trợ cấp hàng tháng cao nhất mà quý vị đủ điều kiện. Nếu quý vị đã ly hôn, quý vị sẽ không phải nói chuyện với vợ/chồng trước đây và họ sẽ không nhận được thông báo về đơn đăng ký của quý vị.

Điều kiện đủ đối với con cái

Con cái của quý vị có thể đủ điều kiện nhận trợ cấp hàng tháng vì công việc của quý vị nếu chúng:

- Dưới 18 tuổi;

- Tuổi từ 18 hoặc 19 và đang học tiểu học hoặc trung học toàn thời gian;

- Ở bất kỳ độ tuổi nào và có khuyết tật.

Điều kiện hưởng chính sách nghỉ hưu ở Mỹ không chỉ phụ thuộc vào công việc của bản thân mà còn phụ thuộc vào công việc của vợ/chồng hiện tại hoặc trước đây.

>> CÓ THỂ QUÝ VỊ QUAN TÂM:

- Điều kiện để được định cư ở Mỹ mới nhất 2026

- Mỹ miễn visa cho những nước nào? Điều kiện để được miễn thị thực Mỹ 2026

- Các bang miễn thuế thu nhập cá nhân ở Mỹ mới nhất 2026

Hướng dẫn tính tiền lương hưu ở Mỹ

Tiền lương hưu ở Mỹ bao gồm khoản trợ cấp hưu trí và thu nhập an sinh bổ sung (SSI). Cụ thể như sau:

Trợ cấp hưu trí (SSA)

Các khoản trợ cấp an sinh xã hội thường được tính toán bằng cách sử dụng “thu nhập trung bình hàng tháng đã được lượng hóa” (average indexed monthly earnings – AIME). Số trung bình này được tính đến tối đa 35 năm thu nhập đã được điều chỉnh theo lạm phát của người lao động. Sau đó, bước tiếp theo là áp dụng một công thức để tính “số tiền bảo hiểm chính” (primary insurance amount – PIA). PIA là cơ sở để xác định các khoản trợ cấp mà một cá nhân sẽ được nhận khi về hưu.

Trợ cấp bổ sung (SSI)

Cơ quan An sinh Xã hội (SSA) bắt đầu quy trình bằng cách xác định xem quý vị có đáp ứng các giới hạn về thu nhập và tài sản để được hưởng SSI (thu nhập bảo hiểm bổ sung) hay không. Thu nhập của quý vị phải dưới

1,014 USD/tháng/cá nhân hoặc 1,511 USD/tháng/cặp vợ chồng vào năm 2026 và tổng tài sản của quý vị phải dưới 2,073 USD đối với cá nhân và 3,067 USD đối với các cặp vợ chồng.

- Mức trợ cấp SSI liên bang cao nhất 994 USD/tháng đối với cá nhân và 1,491 USD/tháng đối với vợ chồng.

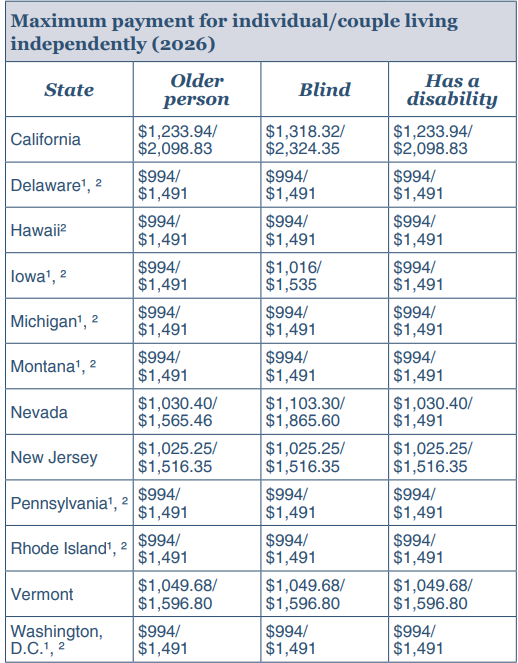

- Các tiểu bang Arizona, Mississippi, Bắc Dakota và Tây Virginia, cũng như Quần đảo Bắc Mariana không bổ sung khoản trợ cấp SSI liên bang.

- Các tiểu bang California, Delaware, Hawaii, Iowa, Michigan, Montana, Nevada, New Jersey, Pennsylvania, Rhode Island và Vermont, Quận Columbia được quản lý toàn bộ hoặc một phần khoản trợ cấp bổ sung.

- Tất cả các tiểu bang khác và Washington, D.C., đều chi trả các khoản trợ cấp của tiểu bang ngoài trợ cấp SSI liên bang.

Lưu ý: Các tiểu bang có thể thay đổi trợ cấp này phụ thuộc vào nơi sinh sống và người thân sống cùng như thế nào?

Mức trợ cấp bổ sung tối đa theo từng tiểu bang và đối tượng.

Các loại thu nhập được tính trợ cấp bổ sung SSI:

- Thu nhập kiếm được là tiền lương, thu nhập ròng từ việc tự kinh doanh, một số tiền bản quyền, tiền thù lao và các khoản thanh toán của xí nghiệp được bảo trợ.

- Thu nhập không kiếm được là tất cả thu nhập không phải do kiếm được như trợ cấp an sinh xã hội, lương hưu, trợ cấp khuyết tật của Nhà nước, trợ cấp thất nghiệp, thu nhập lãi, cổ tức và tiền mặt từ bạn bè và người thân.

- Thu nhập hiện vật là thức ăn, nơi ở hoặc cả hai mà quý vị nhận được miễn phí hoặc với giá thấp hơn giá trị thị trường hợp lý.

- Thu nhập được xem là một phần thu nhập của vợ/chồng quý vị sống cùng, cha mẹ quý vị sống cùng hoặc người bảo lãnh của quý vị (nếu quý vị không phải là công dân).

Các loại thu nhập không được tính trợ cấp bổ sung SSI:

- Chăm sóc sức khỏe (bao gồm cả khoản phí BHYT bởi người khác);

- Dịch vụ xã hội;

- Hoàn thuế thu nhập;

- Hỗ trợ năng lượng tại nhà;

- 20 USD đầu tiên của khoản thu nhập lớn nhất nhận được trong 1 tháng;

- 65 USD đầu tiên của thu nhập và 1/2 thu nhập trên 65 USD nhận được trong 1 tháng;

- Giá trị của Chương trình Hỗ trợ Dinh dưỡng Bổ sung (Tem phiếu thực phẩm) nhận;

- Hỗ trợ dựa trên nhu cầu được tài trợ bởi chính quyền tiểu bang hoặc địa phương;

- Số tiền thu nhập nhỏ nhận được không thường xuyên hoặc không đều đặn;

- Lãi suất hoặc cổ tức kiếm được từ các nguồn lực có thể tính được;

- Tiền trợ cấp, học bổng, trợ cấp xã hội hoặc quà tặng;

- Các khoản vay phải trả lại, v.v

Độ tuổi nào được nhận tiền lương hưu ở Mỹ?

Tuổi nghỉ hưu để hưởng chính sách an sinh xã hội là đủ 65 đến 67 tùy vào năm sinh. Người lao động có thể nhận trợ cấp hưu sớm lần đầu tiên ở tuổi 62, với mức giảm còn 70-75% của khoản trợ cấp đầy đủ tùy vào năm sinh. Hiện tại, tuổi nghỉ hưu đầy đủ là 66 tuổi và 2 tháng đối với những người sinh năm 1955, và sẽ tăng dần lên 67 cho những người sinh năm 1960 trở đi.

Mặc dù quyền lợi nghỉ hưu sớm vẫn có thể bắt đầu ở tuổi 62, nhưng mức trợ cấp sẽ bị giảm nhiều hơn. Khi tuổi nghỉ hưu đầy đủ đạt 67, các khoản trợ cấp được nhận ở tuổi 62 sẽ bị giảm xuống còn 70% của mức trợ cấp đầy đủ, và các khoản trợ cấp được nhận ở tuổi 65 sẽ giảm xuống còn 75% của mức trợ cấp đầy đủ.

Tuổi nghỉ hưu của người lao động tại Mỹ phụ thuộc vào năm sinh của họ.

>> CÓ THỂ QUÝ VỊ QUAN TÂM:

- 5 thay đổi lớn trong chính sách nhập cư Mỹ năm 2026

- Cuộc sống người Việt ở Mỹ như thế nào?

- Kinh nghiệm và thủ tục đi du lịch Mỹ thăm thân nhân mới nhất

Tổng hợp các chính sách nghỉ hưu ở Mỹ hiện nay

Chính sách nghỉ hưu ở Mỹ bao gồm quyền lợi cho gia đình của người nghỉ hưu cũng như bảo hiểm sức khỏe Medicare.

Quyền lợi cho gia đình của người nghỉ hưu

Quyền lợi của gia đình người nghỉ hưu bao gồm quyền lợi dành cho vợ/chồng và con cái của người nghỉ hưu. Cụ thể:

Đối với vợ/chồng

Vợ/chồng của người nghỉ hưu được hưởng chính sách này, nếu đáp ứng các điều kiện sau đây:

- Vợ/chồng từ đủ 62 tuổi trở lên;

- Vợ chồng dưới 62 tuổi, nếu họ phải chăm sóc con cái có tên trong hồ sơ của quý vị là người dưới 16 tuổi hoặc có trẻ khuyết tật đủ điều kiện;

Vợ/chồng chưa từng làm việc hoặc có thu nhập thấp có thể nhận tới 50% quyền lợi hưu trí đầy đủ của người lao động đã nghỉ hưu. Nếu quý vị đủ điều kiện nhận cả quyền lợi hưu trí của riêng mình và quyền lợi của vợ/chồng, Cơ quan An sinh Xã hội sẽ chi trả quyền lợi cá nhân trước. Nếu quyền lợi của vợ/chồng cao hơn quyền lợi cá nhân, quý vị sẽ nhận khoản tiền kết hợp bằng với quyền lợi của vợ/chồng.

Ví dụ, nếu một người có quyền lợi hưu trí là 1,250 USD và quyền lợi của vợ/chồng là 1,400 USD. Tại thời điểm đủ tuổi nghỉ hưu, họ sẽ nhận 1,250 USD và thêm 150 USD từ quyền lợi của vợ/chồng, tổng cộng là 1,400 USD. Nếu người này nhận quyền lợi trước khi đủ tuổi nghỉ hưu, cả 2 khoản đều bị giảm.

Đối với người sinh con trước ngày 02/01/1954, khi đạt đủ tuổi nghỉ hưu và đủ điều kiện nhận cả quyền lợi hưu trí cá nhân và quyền lợi của vợ/chồng (hoặc vợ/chồng cũ), thì có thể chọn áp dụng giới hạn, hoặc chọn hưởng 1 chế độ hoặc trì hoãn 1 trong 2 quyền lợi. Còn với người sinh sau ngày này, thì phải nộp đơn cho cả hai quyền lợi cùng lúc, gọi là “deemed”.

Nếu vợ/chồng nhận quyền lợi trước khi đủ tuổi nghỉ hưu, quyền lợi sẽ bị giảm, tùy thuộc vào thời điểm đạt đủ tuổi nghỉ hưu. Ví dụ, nếu 67 tuổi là đủ tuổi nghỉ hưu, vợ/chồng sẽ nhận 32.5% quyền lợi tại tuổi 62, và sẽ tăng lên đến mức tối đa 50% tại thời điểm đủ tuổi nghỉ hưu.

Nếu vợ/chồng đang chăm sóc một đứa trẻ đủ điều kiện nhận quyền lợi (dưới 16 tuổi hoặc khuyết tật trước 22 tuổi), vợ/chồng có thể nhận quyền lợi đầy đủ bất kể độ tuổi.

Đối với con cái

Con phụ thuộc của người nghỉ hưu có thể nhận được quyền lợi dựa trên hồ sơ thu nhập khi người nghỉ hưu bắt đầu nhận trợ cấp hưu trí an sinh xã hội. Con cái có thể nhận tối đa 50% tổng quyền lợi. Để nhận được quyền lợi, con cái phải chưa lập gia đình và đáp ứng một trong các điều kiện sau:

- Dưới 18 tuổi.

- Từ 18 đến 19 tuổi và đang là học sinh toàn thời gian tại một trường tiểu học hoặc trung học (chưa đến lớp 12).

- Từ 18 tuổi trở lên và bị khuyết tật trước tuổi 22.

Trong một số trường hợp, quyền lợi cũng có thể được chi trả cho con riêng, cháu, cháu riêng, hoặc con nuôi của người nghỉ hưu.

Quyền lợi tối đa của cả gia đình

Nếu người nghỉ hưu có con đủ điều kiện nhận trợ cấp an sinh xã hội, mỗi con sẽ nhận tối đa 50% tổng quyền lợi. Tuy nhiên, có một giới hạn về tổng số tiền mà gia đình người nghỉ hưu có thể nhận. Giới hạn này dao động từ 150% đến 180% của khoản trợ cấp cá nhân. Nếu tổng quyền lợi mà vợ/chồng và con cái của người nghỉ hưu đủ điều kiện nhận vượt quá giới hạn này, quyền lợi sẽ bị giảm bớt, nhưng quyền lợi của bản thân người nghỉ hưu sẽ không bị ảnh hưởng.

Đối với vợ/chồng đã ly hôn:

Vợ/chồng đã ly hôn của người nghỉ hưu có thể nhận trợ cấp dựa trên hồ sơ an sinh xã hội nếu cuộc hôn nhân kéo dài ít nhất 10 năm. Vợ/chồng này phải từ 62 tuổi trở lên và chưa tái hôn. Khoản trợ cấp mà họ nhận không ảnh hưởng đến số tiền người nghỉ hưu hoặc vợ/chồng hiện tại của người nghỉ hưu có thể nhận.

Ngoài ra, vợ/chồng đã ly hôn của người nghỉ hưu vẫn có thể nhận trợ cấp ngay cả khi chưa bắt đầu nhận trợ cấp hưu trí. Cả 2 người đều phải từ 62 tuổi trở lên và đã ly hôn ít nhất 2 năm.

>> CÓ THỂ QUÝ VỊ QUAN TÂM:

- Bảo lãnh vợ chồng sang Mỹ visa CR1/IR1 mất bao lâu?

- Định cư Mỹ dễ hay khó?

- Thẻ xanh Mỹ là gì? Điều kiện để có Thẻ xanh Mỹ

- Đi định cư ở Mỹ cần chuẩn bị gì? Kinh nghiệm khi sang Mỹ định cư

Nhận bảo hiểm sức khỏe Medicare

Medicare là chương trình bảo hiểm y tế của Mỹ dành cho những người từ 65 tuổi trở lên. Tuy nhiên, quý vị cũng có thể nhận Medicare ở bất kỳ độ tuổi nào nếu:

- Đã nhận quyền lợi khuyết tật từ hệ thống an sinh xã hội trong 24 tháng.

- Đã nhận quyền lợi khuyết tật từ hệ thống an sinh xã hội và mắc bệnh xơ cứng teo cơ một bên (ALS hay còn gọi là bệnh Lou Gehrig).

- Mắc bệnh thận giai đoạn cuối (suy thận vĩnh viễn cần phải chạy thận nhân tạo hoặc ghép thận).

Medicare chính (Phần A và Phần B).

- Medicare Phần A (Bảo hiểm bệnh viện) giúp chi trả cho việc chăm sóc nội trú trong bệnh viện, bao gồm việc tiếp cận các bệnh viện trung tâm và cơ sở điều dưỡng chuyên môn (không bao gồm chăm sóc dài hạn hoặc chăm sóc thường xuyên). Phần A cũng chi trả một phần cho chăm sóc sức khỏe tại nhà, chăm sóc người già, và chăm sóc nội trú trong cơ sở y tế tôn giáo phi y tế.

- Medicare Phần B (Bảo hiểm y tế) giúp chi trả cho các dịch vụ y tế cần thiết như dịch vụ bác sĩ, chăm sóc ngoại trú, dịch vụ y tế tại nhà, thiết bị y tế cố định, dịch vụ sức khỏe tâm thần và các dịch vụ y tế khác. Phần B cũng bao gồm nhiều dịch vụ phòng ngừa.

Các phần khác của Medicare do các công ty bảo hiểm tư nhân điều hành theo quy định của Medicare.

- Medicare Advantage Plan (trước đây gọi là Phần C) kết hợp các quyền lợi và dịch vụ thuộc Phần A và Phần B, bao gồm cả thuốc theo toa và các quyền lợi bổ sung như chăm sóc thị lực, thính giác, và nha khoa trong một kế hoạch.

- Medicare Phần D (Bảo hiểm thuốc theo toa Medicare) giúp chi trả chi phí thuốc theo toa.

- Chính sách bổ sung (Medigap) giúp thanh toán các khoản chi trả ngoài ngân sách, bảo hiểm đồng thanh toán và chi phí khấu trừ của Medicare.

>> CÓ THỂ QUÝ VỊ QUAN TÂM:

- Medicaid là gì? Chương trình bảo hiểm sức khỏe Medicaid của Mỹ

- Quy trình khám sức khỏe đi định cư Mỹ nên biết

- Tìm hiểu Chương trình Medicare dành cho người mới nhập cư Úc

- Bảo hiểm sức khỏe Canada dành cho người mới nhập cư

Ngoài chế độ hưu trí, người nghỉ hưu còn được hưởng chế độ Medicare

Cập nhật thay đổi trong chính sách trợ cấp năm 2026

|

TRỢ CẤP AN SINH XÃ HỘI |

||

|

Giới hạn thu nhập |

||

|

Theo luật liên bang, những người nhận trợ cấp An sinh xã hội và chưa đủ tuổi nghỉ hưu được quyền nhận toàn bộ trợ cấp, miễn là thu nhập của họ nằm trong giới hạn được nêu dưới đây. Đối với những người sinh từ năm 1943 đến năm 1954, tuổi nghỉ hưu đầy đủ là 66. Tuổi nghỉ hưu đầy đủ tăng dần mỗi năm cho đến khi đạt 67 tuổi đối với những người sinh từ năm 1960 trở đi. |

||

|

Năm 2025 |

Năm 2026 |

|

|

Đủ hoặc vượt quá tuổi nghỉ hưu |

Không giới hạn thu nhập kiếm được |

|

|

Chưa đủ tuổi nghỉ hưu |

23,400 USD Cứ mỗi 2 USD vượt mức, sẽ khấu trừ 1 USD trợ cấp. |

24,480 USD Cứ mỗi 2 USD vượt mức, sẽ khấu trừ 1 USD trợ cấp. |

|

Tại năm gần đạt đủ tuổi nghỉ hưu |

62,160 USD Cứ mỗi 3 USD vượt mức, sẽ khấu trừ 1 USD trợ cấp cho đến khi đạt đủ tuổi nghỉ hưu. |

65,160 USD Cứ mỗi 3 USD vượt mức, sẽ khấu trừ 1 USD trợ cấp cho đến khi đạt đủ tuổi nghỉ hưu. |

|

TRỢ CẤP BỔ SUNG |

||

|

Mức hưởng tối đa |

||

|

Năm 2025 |

Năm 2026 |

|

|

Cá nhân |

967 USD |

994 USD |

|

Vợ chồng |

1,450 USD |

1,491 USD |

|

Giới hạn thu nhập |

||

|

Năm 2025 |

Năm 2026 |

|

|

Cá nhân chỉ có thu nhập từ tiền lương |

2,019 USD |

2,073 USD |

|

Cá nhân có thu nhập khác ngoài lương |

987 USD |

1,014 USD |

|

Vợ chồng chỉ có thu nhập từ tiền lương |

2,985 USD |

3,067 USD |

|

Vợ chồng có thu nhập khác ngoài lương |

1,470 USD |

1,511 USD |

Tiền lương hưu cao nhất ở Mỹ năm 2026 là bao nhiêu?

Mức trợ cấp tối đa người nghỉ hưu có thể nhận phụ thuộc vào độ tuổi nghỉ hưu. Tuổi nghỉ hưu đầy đủ hiện tại là 67 tuổi đối với những người sinh từ năm 1960 trở đi. Năm 2026, mức trợ cấp hàng tháng tối đa là 2,969 USD ở tuổi 62, 4,207 USD ở tuổi 67 và 5,521 USD ở tuổi 70.

>> Khám phá thêm:

Tiền lương hưu cao nhất ở Mỹ là bao nhiêu?

Mức trợ cấp tối đa người nghỉ hưu có thể nhận phụ thuộc vào độ tuổi nghỉ hưu. Ví dụ, nếu nghỉ hưu tại thời điểm đủ tuổi nghỉ hưu vào năm 2024, mức trợ cấp tối đa sẽ là 3,822 USD. Tuy nhiên, nếu nghỉ hưu ở tuổi 62 vào năm 2024, mức trợ cấp tối đa là 2,710 USD. Ngược lại, nếu nghỉ hưu ở tuổi 70 tuổi vào năm 2024, mức trợ cấp tối đa tăng lên 4,873 USD.

Các chính sách nghỉ hưu tại Mỹ đưa ra nhiều chế độ không chỉ dành riêng cho người nghỉ hưu mà còn cả gia đình của họ. Ngoài ra, những người này còn được hưởng chính sách Medicare đảm bảo cuộc sống nghỉ hưu an toàn và ổn định hơn. Nắm rõ những quy định này giúp quý vị có kế hoạch tài chính vững chắc cho tương lai về hưu của mình. Để tham vấn thêm ý kiến về các vấn đề liên quan đến chính sách nghỉ hưu ở Mỹ, vui lòng liên hệ với đội ngũ chuyên viên của SI Group:

🏢: Tầng 44 Bitexco Financial Tower, 02 Hải Triều, P. Sài Gòn, TP. Hồ Chí Minh.

🏛️: Tầng 19, Capital Place, 29 Liễu Giai, P. Ngọc Hà, TP. Hà Nội.

☎️: (+84)979 355 355

Khám phá thêm về SI Group

Facebook | Zalo | Linkedin | Youtube

>> XEM THÊM:

- Passport number là gì? Passport number có bao nhiêu số và mang ý nghĩa gì?

- Thủ tục nhập cảnh định cư Mỹ và quy định nhập cảnh Mỹ mới nhất

- Kinh nghiệm phỏng vấn Visa L-1A Mỹ tăng tỷ lệ thành công

- Visa du lịch Mỹ được ở lại bao lâu? Giải đáp mọi thắc mắc về visa du lịch Mỹ

- Kinh nghiệm phỏng vấn visa định cư Mỹ thành công & Câu hỏi thường gặp

- Hướng dẫn thủ tục gia hạn visa Mỹ thành công

- Quy trình và thủ tục gia hạn Thẻ xanh 10 năm

- Điều kiện và thủ tục bảo lãnh đi Mỹ diện con nuôi

- Nhập quốc tịch nước nào khó nhất? 15 quốc gia cho phép nhập hai quốc tịch

Để được tư vấn chính xác, nhanh chóng và bảo mật, Quý khách liên hệ trực tiếp Hotline (+84) 979 355 355 hoặc để lại thông tin. Đội ngũ với hơn 20 năm kinh nghiệm của SI Group luôn sẵn sàng để kết nối và tư vấn miễn phí.